シナジー効果とは? AからZまですべてを解説

財務シナジーがどのようにしてビジネスの成長と合併の成功を推進するのか、その強力な戦略と実際の事例を通して探求します。

財務シナジーとは?

財務分野におけるシナジーとは、企業が合併、協力、または買収することで生じる、財務パフォーマンスの向上を指します。世界中の役員室で、経営者たちはこのとらえどころのない概念を追い求めています。彼らは、事業統合によって「1+1=3」となるような、個々の部分の合計よりも全体が大きくなる強力な組織が、自社の貸借対照表を一変させると信じているからです。

新しい事業への投資家や関係者へのプレゼンテーションでは、「シナジー」という言葉(または複数形の「シナジーズ」)はしばしば陳腐な決まり文句ですが、これは財務理論において重要な用語であり、「効率性」の同義語として単に使うべきではありません。シナジーは、事業部門を統合する際のコスト削減、収益増加、または資本効率の向上を通じて見出すことができます。リソースと能力を組み合わせることで、合併した企業はより大きな相乗効果を達成し、互いに強化し合うことができます。例えば、以前は2つ以上の事業を運営するために使用されていた従業員の数やその他のコストを削減することによってです。

戦略的な観点から見ると、財務シナジーはビジネスの成長と競争上の地位にとって不可欠です。企業は、補完的な強みを活用し、市場へのリーチを拡大し、イノベーションを強化することで、合併や買収を通じて価値を創造しようとします。最終的な目標は、投資に対するより高いリターンを生み出し、財務の安定性を強化し、株主価値を最大化することです。

主なポイント

- 財務シナジーは、財務上の強みを組み合わせることで、合併や買収を成功させるための重要な要素です。

- シナジーを追求した結果は、収益、コスト、およびその他の財務指標を通じて確認できます。

- 財務シナジーを定量化するには、詳細な財務指標と複雑な分析手法を用いて、潜在的な利益を正確に見積もる必要があります。

- ディズニーとピクサー、エクソンとモービルの合併といった事例は、財務シナジーがもたらす変革的な影響を示しています。

- 約束されたシナジーが実現せず、株主にとって損失となる合併につながったケースもあります。

財務におけるシナジーの種類

財務におけるシナジーとは、2つの企業が合併したり戦略的提携を結んだりしたときに得られる全体的な利益のことです。これらのシナジーにはさまざまな形があり、それぞれが収益の成長、コスト削減、およびその他の財務的なてこ入れといった、ビジネスパフォーマンスの異なる側面を強化します。

「シナジー」という言葉は、ギリシャ語の synergos に由来し、接頭辞の syn- は「ともに」、語源の ergon は「行動」または「仕事」と訳されます。その使用は古代ギリシャ哲学(特にアリストテレス)にまで遡り、協調的な行動についての議論で使われていました。

収益シナジー

収益シナジーは、戦略的な事業統合が売上を伸ばし、市場を拡大するときに発生します。合併することで、企業は互いの顧客基盤を活用し、製品をクロスセルし、新しい市場にアクセスすることができます。この協力は、ブランド認知度の向上、より広範な流通チャネル、およびより多くの製品につながることが多く、最終的に企業が単独で達成できるよりも高い収益成長を促進します。

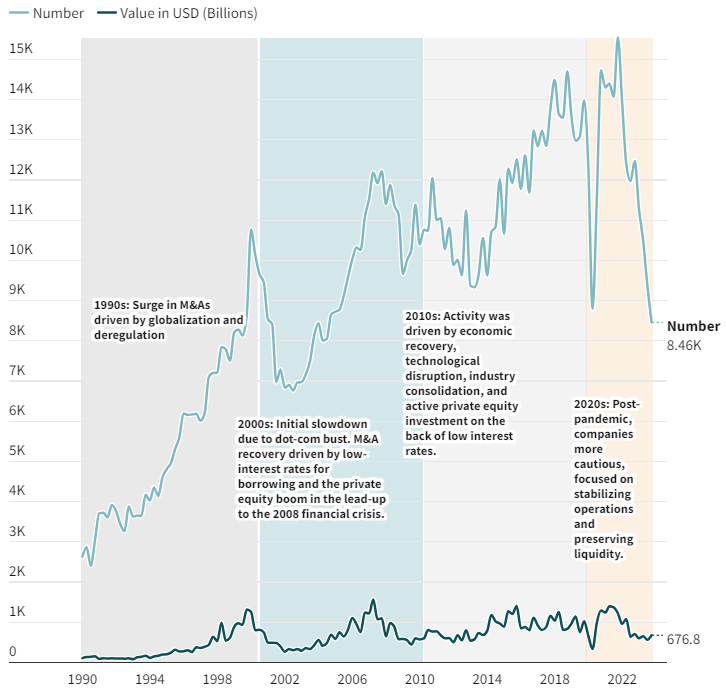

1990年以降の世界的な合併・買収(M&A)とシナジー追求

このグラフは、世界のM&Aの件数と価値を強調しており、企業が競争優位性を向上させ、より大きな効率性を達成し、成長を推進するために、どのようにシナジーを追求しているかを示しています。近年では、M&Aはデジタルトランスフォーメーションと、国境を越えた取引による財務シナジーの追求によって推進されています。

コストシナジー

コストシナジーは、合併や買収を通じて達成されるコスト削減(従業員やその他のコストの削減)から生じます。企業が統合すると、業務を合理化し、重複するプロセスを排除し、規模の経済を活用することができます。

これにより、生産コストの削減、管理費の削減、およびより効率的なリソース活用につながり、最終的に利益率を高め、合併事業体全体の財務健全性を強化します。

合併・買収(M&A)における財務シナジーは、個々の企業を上回るパフォーマンスを発揮する統合事業体を創出することを目的としています。合併することで、企業は規模の経済を活用し、業務を合理化し、市場シェアを拡大し、全体としてより大きな価値を生み出すことができます。

その他の財務シナジー

その他の財務シナジーには、借入能力の向上や財務安定性の向上が含まれます。企業が合併すると、統合された貸借対照表にはより多くの資産とより強力なキャッシュフローが含まれることが多く、貸し手にとってより魅力的になります。これにより、借入コストが低減し、より有利な融資条件にアクセスできるようになります。さらに、より大規模で財務的に強固な事業体は、経済の低迷によりよく耐え、成長に投資し、株主により高いリターンを提供することができます。

財務シナジーの測定

財務シナジーの測定には、合併や買収のメリットを定量化するために、さまざまな財務指標を分析することが含まれます。一般的に使用される方法の1つは、統合事業体からの将来のキャッシュフローの現在価値を計算する割引キャッシュフロー(DCF)分析です。合併前と合併後のDCF値を比較することで、創出された追加価値を明らかにすることができます。また、アナリストは、一株当たり利益(EPS)、投資利益率、利益率などの主要な比率の変化を見て、財務の改善を評価することがよくあります。

財務シナジーを定量化するもう1つの方法は、合併前と合併後のコスト構造と収益の流れを比較分析することです。これには、業務効率、規模の経済、および購買力の向上によるコスト削減を評価することが含まれます。アナリストはまた、市場拡大や製品の多様化による収益成長を追跡することもできます。これらの財務指標と分析を使用することで、企業は戦略的な統合を通じて達成された具体的な利益をより明確に理解することができます。

補完的な強みを持つ企業が合併すると、より革新的になり、新しい市場に参入し、新しい製品やサービスを開発することができ、長期的な成功を推進します。

財務シナジーの事例

財務シナジーは、リソースと専門知識を組み合わせることで、合併や買収における成長を推進します。以下では、過去の2つの重要な事例を探り、ビジネスに対するその変革的な影響を強調します。

2006年、ウォルト・ディズニー・カンパニーはピクサー・アニメーション・スタジオを74億ドルで買収し、エンターテイメント業界に大きなシナジーを生み出しました。この合併により、ディズニーはピクサーのクリエイティブな才能とデジタル技術を活用して、アニメーション部門を活性化させることができました。この協力は、『トイ・ストーリー3』や『アナと雪の女王』などの大ヒット映画を生み出し、ディズニーの収益と市場シェアを大幅に伸ばしました。財務シナジーは商品やテーマパークにも広がり、ディズニーの有名なグローバルプレゼンスをさらに強化しました。

ディズニーの最も興行収入の高いピクサー映画

2006年にピクサー・アニメーション・スタジオを74億ドルで買収して以来、ディズニーは新しい部門を通じて史上最も興行収入の高い映画をいくつか製作してきました。ピクサー映画の興行収入が最も低いものでさえ、大きな収益を生み出しています。例えば、『マイ・エレメント』(2023年)は、制作費が約2億ドル(マーケティング費用を除く)で、2024年半ばまでに世界中で約5億ドルの興行収入を上げました。

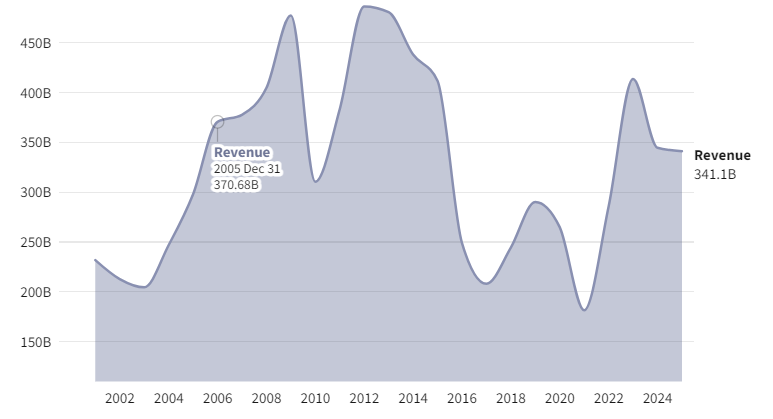

1999年のエクソンとモービルの合併(810億ドル)も、財務シナジーの典型的な例です。この歴史的な統合により、世界最大の公開石油・ガス会社であるエクソンモービルが誕生しました。このシナジーは、業務効率と規模の経済を通じて、大幅なコスト削減につながりました。専門知識とリソースの統合により、同社はより大規模で複雑なプロジェクトに着手できるようになり、競争上の地位と収益性が向上しました。エクソンモービルのグローバルなリーチと多様なポートフォリオは、それ以来、持続的な成長と株主価値に貢献しています。

2000年以降のエクソンモービル・コーポレーションの年間収益

合併を通じてシナジーを追求した代表的な例として、エクソンモービルは、世界の原油価格、経済状況、および特定の業界の課題の影響により、収益の変動を経験しました。2000年代初頭は、原油価格の上昇と1999年の合併によるコスト削減によって大きな成長が見られました。

課題とリスク

M&Aを通じてシナジーを達成することは、多くの場合、重大な統合の課題に直面します。異なる運用システム、プロセス、およびインターネット技術を組み合わせることは、複雑で時間がかかります。プロジェクトのタイムラインの不一致や技術的な非互換性は、非効率性やコスト増加につながり、合併の予想されるメリットを損なう可能性があります。

もう1つの大きなリスクは、統合される事業体間の文化的対立です。企業文化、管理スタイル、および従業員の期待の違いは、摩擦を生み、士気を低下させる可能性があります。この不和は、協力を妨げ、生産性を混乱させ、貴重な人材の喪失につながることさえあり、最終的に統合された会社の全体的なパフォーマンスに影響を与えます。

財務リスクもシナジーの実現に対する脅威となります。財務上のメリットを過大評価したり、統合コストを過小評価したりすると、期待外れの結果につながる可能性があります。さらに、合併の資金を調達するために過剰な借入を行うと、統合事業体の財務健全性に負担をかけ、経済の低迷に対して脆弱にし、将来の潜在的な成長機会に投資する能力を制限する可能性があります。

ビジネスにおける文化的な対立は、多くの場合、異なる会社のスタイルを指します。しかし、それはまた、非常に異なる国民文化を持つ会社を指すこともあり、最も有望な合併でさえ脱線させる可能性があります。たとえば、1998年のダイムラー・ベンツとクライスラーの合併は失敗として記憶されており、ダイムラーの保守的なドイツのアプローチが、クライスラーのより自由なアメリカのスタイルと衝突しました。これらの違いは経営上の対立につながり、最終的に合併の解消に至りました。

財務シナジーを達成するための戦略

財務シナジーを達成するために、企業は合併、買収、または提携の前に、徹底的なデューデリジェンスを実施する必要があります。これには、特に、財務諸表、業務効率、および市場での地位の詳細な分析が含まれ、コスト削減の機会と収益成長の可能性を特定します。堅牢な財務モデルを組み込むことは、シナジーの影響を正確に予測するのに役立ちます。最初から明確な目標と指標を設定することで、両当事者が一致し、期待される財務上の利益の実現に集中することができます。

合併または買収後、効果的な統合管理が不可欠です。両社の代表者からなる専門の統合チームを編成することで、よりスムーズな移行を促進し、シナジーの機会を迅速に特定することができます。コミュニケーションと文化的統合を優先することは、混乱を最小限に抑え、結束力のある職場環境を育むのに役立ちます。さらに、シナジーの進捗状況を定期的に監視および報告することで、問題や不具合が迅速に対処されることを保証し、タイムリーな戦略的調整と財務上の利益の最大化を可能にします。

上記のいずれかが実現しなかった場合、合併や買収はすぐに崩壊し、潜在的なシナジーは失われます。以下は、研究者やウォール街の専門家が最近数十年間で最も失敗したとよく同意する取引のリストです。

財務上の意思決定におけるシナジーの役割

財務シナジーは、合併する企業の統合価値を向上させることにより、財務上の意思決定において間違いなく極めて重要な役割を果たします。規模の経済、税制上の優遇措置、およびより良い財務計画を通じて、コスト削減、収益増加、およびキャッシュフローの改善につながる可能性があります。リソースと能力を統合することで、企業はより大きな効率性と競争優位性を達成し、長期的な成長を推進することができます。

さらに、財務シナジーは、企業が新しい市場にアクセスし、ポートフォリオを多様化することを可能にし、リスクを軽減し、安定性を高めます。この戦略的な連携は、イノベーションを促進し、市場での地位を強化し、企業が新しい新興の機会を活用できるようにします。最終的に、財務シナジーは、持続可能な事業拡大に貢献し、株主価値を最大化し、ダイナミックな経済環境における回復力を確保します。

財務シナジーは、その影響において肯定的ですか、否定的ですか? 一般的に、シナジーは肯定的です。その考えは、2つ以上の事業体の統合された努力は、それらが単独で行動するよりも大きいということです。しかし、ビジネス用語では、企業が力を合わせることでシナジーを目指す一方で、結果としてシナジーが不足し、その努力が無駄になったり、さらに悪いことに、損失になったりすることがよくあります。

財務シナジーは、中小企業やスタートアップにとって主要な目標となり得ますか? 財務シナジーは、リソースを改善し、競争優位性を高めることで、中小企業やスタートアップにも利益をもたらすことができますが、大規模な合併や買収でより顕著になることがよくあります。

財務シナジーの特定と達成において、テクノロジーはどのような役割を果たしますか? 間違いなく、テクノロジーは、洗練されたデータ分析、予測モデリング、およびシームレスな統合プラットフォームを通じて、財務シナジーを特定し、達成する上で非常に重要な役割を果たすことができます。

財務におけるデジタルトランスフォーメーションの加速に伴い、財務シナジーの概念はどのように進化しましたか? デジタルトランスフォーメーションは、リアルタイム分析、洗練された財務モデリング、および合理化されたプロセスを可能にすることで財務シナジーに革命をもたらし、より正確かつ迅速なシナジーの実現につながりました。

結論

財務シナジーは、合併、買収、または協力した事業体の統合された運営から生じる、企業が合併を通じて達成しようとする潜在的な利益を指します。これらの利益は、収益成長の改善、コスト削減、税制上の優遇措置、および財務パフォーマンスの向上を通じて見ることができます。

「効率性」の同義語以上のものとして、財務シナジーの根本的な原則は、統合された事業体によって創出される価値が、その部分の合計よりも大きいということです。これは、規模の経済、市場支配力の増大、より良い統合されたリソース配分、および補完的な強みを通じて発生する可能性があります。たとえば、重複する部門を持つ2つの会社の合併は、重複を最小限に抑えることができますが、補完的な能力を持つ会社の組み合わせは、製品やサービスの改善につながる可能性があります。

現実には、財務シナジーを達成することはしばしば困難であり、保証されていません。合併や買収の成功には、綿密な計画、シームレスな統合、および企業文化の一致が必要です。過去のデータは、文化的対立、不十分な統合戦略、およびメリットの過大評価により、多くの著名な合併が期待されたシナジーをもたらさなかったという、混合した結果を示しています。財務シナジーの複雑さと潜在的な落とし穴を理解することは、提案された事業統合の影響を評価する際に投資家にとって非常に重要です。