財務諸表とは?読み方と分類

財務諸表は、企業の事業活動と財務実績を反映したものです。これらの報告書が経営幹部、投資家、貸し手によってどのように使用されているかを学びましょう。

財務諸表とは?

財務諸表は、企業の財務活動と財務状態を詳細に記した報告書です。財務諸表は通常、政府機関や会計士によって監査され、正確性を確保し、税務、資金調達、または投資の目的で使用されます。

営利企業の主要な財務諸表には、貸借対照表、損益計算書、キャッシュフロー計算書、および資本等変動計算書が含まれます。非営利団体も同様の財務諸表を使用しますが、名称が異なり、少し異なる情報を伝達します。

主なポイント

- 財務諸表は、政府、投資家、経営幹部、および貸し手に、企業の財務活動と収益性の概要を提供します。

- 一般に公正妥当と認められる会計原則(GAAP)で義務付けられている報告書には、貸借対照表、損益計算書、およびキャッシュフロー計算書が含まれます。

- 貸借対照表は、特定の時点における資産、負債、および資本の概要を提供します。

- 損益計算書は、企業の収益と費用を記録し、純利益として知られる最終的な収益を含みます。

- キャッシュフロー計算書(CFS)は、企業がどのように現金を負債の支払いや事業運営、投資資金に充てているかを追跡します。

財務諸表の仕組み

企業の財務データは、内部および外部の関係者によって、そのパフォーマンスを分析し、株価の方向性について予測を行うために使用されます。最も重要で信頼性の高い監査済みの財務データの情報源の1つは、企業の財務諸表が含まれている年次報告書です。

財務諸表は、投資家、市場アナリスト、および債権者によって、企業の財務状態と収益の可能性を評価するために使用されます。3つの主要な財務諸表には、貸借対照表、損益計算書、およびキャッシュフロー計算書が含まれます。

すべての財務諸表が同じ会計規則で作成されているわけではありません。米国の企業が使用する規則は一般に公正妥当と認められる会計原則(GAAP)と呼ばれ、国際的な企業がよく使用する規則は国際財務報告基準(IFRS)です。さらに、米国の政府機関は異なる財務報告規則を使用します。

貸借対照表を理解する

企業の貸借対照表は、特定の時点におけるその資産、負債、および資本の概要を提供します。貸借対照表の上部にある日付は、このスナップショットがいつ撮影されたかを示しており、これは通常、企業の年次報告期間の終わりです。以下に、貸借対照表の項目の内訳を示します。

資産

- 現金および現金同等物は、財務省証券や預金証書を含む流動性の高い資産です。

- 売掛金は、製品やサービスの販売に対して顧客が会社に負っている金額です。

- 棚卸資産は、会社が現在保有し、事業運営の一部として販売する予定の製品です。棚卸資産には、完成品、未完成の仕掛品、または手元にあるがまだ使用されていない原材料が含まれる場合があります。

- 前払費用は、支払期限より前に支払われた費用です。これらの費用は、その価値がまだ認識されていないため、資産として記録されます。もしその便益が認識されなかった場合、理論的には会社に払い戻されることになります。

- 有形固定資産(PPE)は、会社が長期的に使用するために所有する資本資産です。これには、製造に使用される建物や原材料を処理するために使用される重機が含まれます。

- 投資は、投機的な将来の成長のために保有される資産です。これらの資産は事業運営で使用されるのではなく、単に資本増加のために保有されます。

- ブランド名、特許、のれん、およびその他の無形資産は、物理的に触れることはできませんが、会社に経済的(そしてしばしば長期的な)利益をもたらします。

負債

- 買掛金は、事業運営の一環として支払う必要がある請求書です。これには、公共料金、家賃、原材料の購入義務が含まれます。

- 未払賃金は、働いた時間に対して従業員に支払う必要がある支払い額です。

- 支払手形は、支払スケジュールと支払うべき金額を含む、正式に認められた債務証書です。

- 未払配当金は、株主に渡されることが宣言されたが、まだ支払われていない配当金です。

- 長期負債には、シンキングファンド、住宅ローン、または1年以上後に期限が来るその他のローンを含む、さまざまな義務が含まれる場合があります。

- 短期負債は、長期負債とは別に、当座の負債として記録されます。

資本

- 資本は、会社の総資産から総負債を差し引いたものです。資本(株主資本とも呼ばれます)は、すべての資産が清算され、すべての負債が支払われた場合に、株主に返還される金額を表します。

- 利益剰余金は、資本の一部です。これは、株主に配当として支払われなかった純利益の金額です。

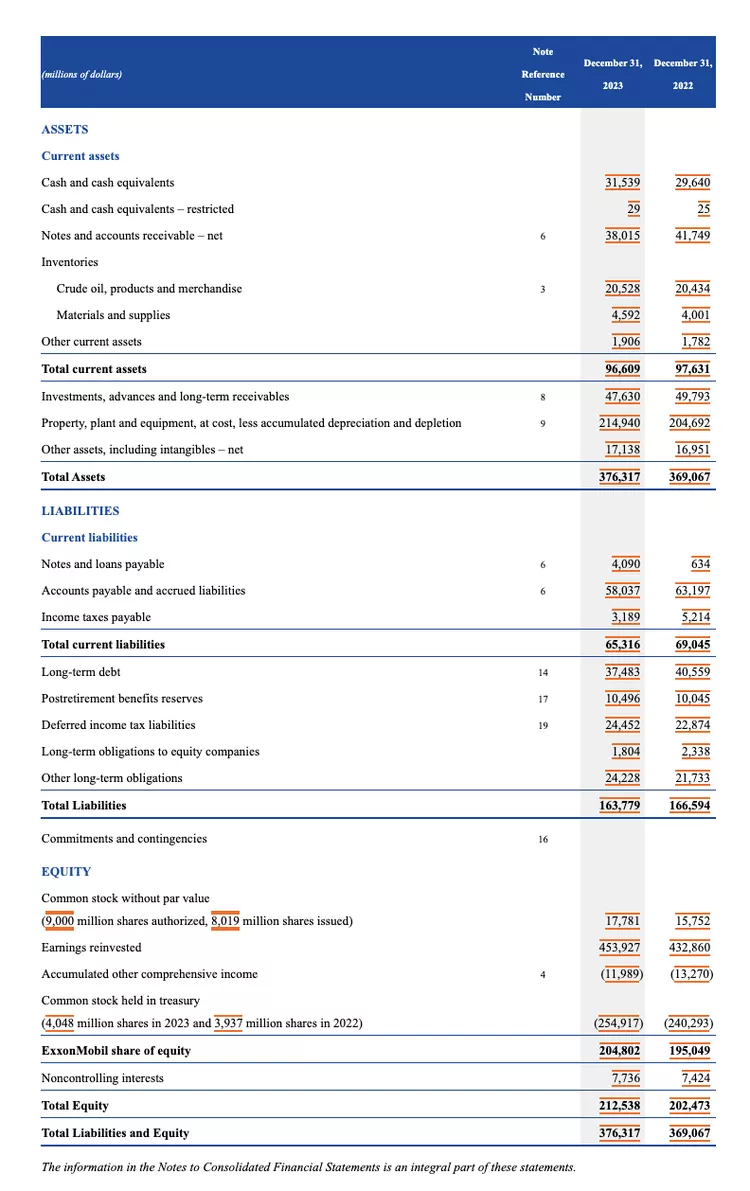

貸借対照表の例 以下は、2023年12月31日に報告された、ExxonMobil Corporation(XOM)の2023会計年度の貸借対照表の一部です。

- 総資産は3,763億ドルでした。

- 総負債は1,638億ドルでした。

- 総資本は2,125億ドルでした。

- 総負債と資本は3,766億ドルで、この期間の総資産と等しくなります。

損益計算書を理解する

貸借対照表とは異なり、損益計算書は、通常1年または四半期という特定の期間を対象とします。損益計算書は、その期間の収益、費用、純利益、および一株当たり利益の概要を提供します。

損益計算書の主な目的は、事業運営の収益性と財務結果に関する詳細を伝えることですが、複数の期間で比較した場合に売上や収益が伸びているかどうかを示すのに非常に効果的であり、経営幹部や経営陣に業務の成功に関する貴重な情報を提供します。

投資家は、会社の経営陣がコストをどれだけうまく管理しているかを確認し、売上原価を削減する会社の努力が時間の経過とともに収益性を向上させることができるかどうかを判断することもできます。

収益 収益は、営業収益、非営業収益、およびその他の収入の3つのカテゴリに分けられます。

- 営業収益は、会社の製品やサービスの販売から得られる収益です。自動車メーカーの営業収益は、自動車の生産と販売から得られます。営業収益は、会社の中核的な事業活動から生み出されます。

- 非営業収益は、中核的でない事業活動から得られる収入です。これらの収益は、事業の主要な機能の範囲外です。非営業収益の例には、以下からの収入が含まれます。

- 銀行の現金から得られる利息

- 不動産の賃貸

- ロイヤルティを受け取るなどの戦略的パートナーシップ

- 会社の敷地に設置された広告の表示

- その他の収入は、その他の活動から得られる収益です。その他の収入には、土地、車両、子会社などの長期資産の売却による利益が含まれる場合があります。

費用 主な費用は、主要な事業運営から収益を得る過程で発生します。費用には以下が含まれます。

- 売上原価(COGS)

- 販売費および一般管理費(SG&A)

- 減価償却費

- 研究開発費(R&D) 典型的な費用には、従業員の給与、販売手数料、電気や輸送などの公共料金が含まれます。二次的な活動に関連する費用には、ローンや負債に対して支払われる利息が含まれます。資産の売却による損失も費用として記録されます。

損益計算書の例 以下は、2023年12月31日に報告された、ExxonMobil Corporationの2023会計年度の損益計算書の一部です。

- 総収益は3,446億ドルでした。

- 総費用は2,918億ドルでした。

- 純利益または利益は360億ドルでした。

キャッシュフロー計算書を理解する

キャッシュフロー計算書(CFS)は、企業がどのように現金を獲得し、支出しているかを示します。キャッシュフロー計算書は、貸借対照表と損益計算書を補完するものです。

キャッシュフロー計算書により、投資家は会社の運営、資金源、および資金がどのように支出されているかを理解できます。キャッシュフロー計算書はまた、会社が安定した財務状態にあるかどうかについての洞察も提供します。

キャッシュフロー計算書は、会社が現金を使用するさまざまな活動について報告する3つのセクションで構成されています。

営業活動 キャッシュフロー計算書における営業活動には、事業の運営および製品やサービスの販売からの現金のあらゆる源泉と使用が含まれます。営業活動からの現金には、以下の変更が含まれます。

- 現金売掛金

- 減価償却費

- 在庫

- 買掛金 これらの取引には、給与、所得税の支払い、利息の支払い、家賃、および製品やサービスの販売からの収益も含まれます。

投資活動 投資活動には、会社が長期的な将来への投資から得られる現金のあらゆる源泉と使用が含まれます。これには、設備、資産、または投資からの現金関連投資の変更が含まれます。これには以下が含まれます。

- 資産の購入または売却

- サプライヤーへの貸付または顧客からの受領

- 合併または買収に関連する支払い

- 有形固定資産(PPE)などの固定資産の購入

財務活動 財務活動からの現金には、投資家や銀行からの資金、および株主に支払われる資金が含まれます。財務活動には以下が含まれます。

- 債務の発行

- 株式の発行

- 自社株買い

- ローン

- 支払われた配当金

- 債務の支払い キャッシュフロー計算書は、3つの主要な事業活動全体で損益計算書と貸借対照表を調整します。

キャッシュフロー計算書の例 以下は、2023年12月31日に報告された、ExxonMobil (XOM) Corporationの2023会計年度のキャッシュフロー計算書の一部です。キャッシュフロー計算書の3つの領域とその結果を見ることができます。

- 営業活動は、554億ドルのプラスのキャッシュフローを生み出しました。

- 投資活動は、この期間に193億ドルのマイナスのキャッシュフローを生み出しました。有形固定資産への追加がマイナスのキャッシュフローの大部分を占めており、会社が新しい固定資産に投資していたことを意味します。

- 財務活動は、この期間に343億ドルのマイナスのキャッシュフローを生み出しました。株主への支払われた配当金と普通株式の買い戻しが、マイナスのキャッシュフローの大部分を占めていました。

資本等変動計算書を理解する

資本等変動計算書は、総資本を時系列で追跡します。この情報は、同じ期間の貸借対照表にリンクしています。資本等変動計算書の期末残高は、貸借対照表に報告された総資本と等しくなります。投資家は、この情報を使用して、会社の収益性と株式を理解します。

資本変動の計算式は会社によって異なりますが、一般的にいくつかの構成要素があります。

- 期首資本: これは、前期間の期末資本が次期間の期首に繰り越されたものです。

- (+) 純利益: これは、会社が特定の期間に稼いだ収入の金額です。事業運営からの収入は、自動的に会社の資本として認識され、この収入は年末に利益剰余金に繰り越されます。

- (-) 配当金: これは、利益から株主に支払われる金額です。会社は、会社の収益をすべて保持する代わりに、収益の一部を投資家に分配することを選択できます。

- (+/-) その他の包括利益: これは、その他の包括利益(OCI)の期間ごとの変化です。取引に応じて、この数値は資本の増加または減少になる場合があります。

ExxonMobilの資本等変動計算書では、自社株買い、清算、株式報酬の割り当て、およびその他の財務活動の活動も考慮に入れています。この情報は、外部に分配されるのではなく、将来の成長のために会社がどれだけの資金を保持しているかを分析するのに役立ちます。

包括利益計算書を理解する

あまり一般的に使用されない財務諸表である包括利益計算書は、標準的な純利益を要約し、その他の包括利益(OCI)の変化も組み込みます。その他の包括利益には、損益計算書に認識されていないすべての未実現損益が含まれます。

この財務諸表は、会計規則に基づいて認識されていない損益を含む、会社の収益の合計変化を示します。投資家や貸し手は、この情報を使用して、会社の財務状態をより詳細かつ全体的に把握することができます。

包括利益計算書に報告される取引の例には、以下が含まれます。

- 純利益(損益計算書から)

- 債務証券からの未実現損益

- デリバティブ商品からの未実現損益

- 外貨による未実現換算調整

- 年金制度からの未実現損益

以下の例では、ExxonMobilには10億ドルを超える未認識の収入がありました。ExxonMobilは、純利益の360億ドルだけを報告するのではなく、その他の包括利益を考慮に入れた場合に、合計373億ドルの包括利益を報告します。

非営利団体の財務諸表

非営利団体は、同様の財務諸表のセットを通じて財務取引を記録します。ただし、非営利団体には株主がなく、利益を分配しません。したがって、彼らは活動、収入、および費用を報告するために異なる財務諸表を使用します。

これらの財務諸表は、以下によって使用されます。

- 寄付者、寄付を行う前に非営利団体の運営を評価するため

- 内部または監査人によって、非営利団体によって調達された資金が適切に使用されていることを確認するため

- 政府機関、非営利団体が法的および税務要件を完全に遵守していることを確認するため

財政状態計算書 これは、営利事業体の貸借対照表に相当します。最大の違いは、非営利団体には資本がないことです。すべての資産が清算され、負債が支払われた後の余剰残高は「純資産」と呼ばれます。

活動計算書 これは、営利事業体の損益計算書に相当します。この計算書は、寄付、助成金、イベント収益、およびすべてを運営するためのコストの報告を含む、活動の経時的な変化を追跡します。

機能別費用計算書 この計算書は、非営利団体に固有のものです。機能別費用計算書は、事業体の機能(通常、管理、プログラム、または資金調達のコストに分けられます)によって費用を報告します。この情報は、非営利団体の使命に直接関連する全社的な支出の割合を説明するために一般に公開されます。

キャッシュフロー計算書 これは、営利事業体のキャッシュフロー計算書に相当します。記載されている勘定科目は非営利団体の性質の違いにより異なる場合がありますが、この計算書も営業、投資、および財務活動に分類されます。

財務諸表の限界

財務諸表は会社に関する多くの情報を提供しますが、限界もあります。報告書はしばしば異なる解釈をされるため、投資家は会社の財務実績について異なる結論を導き出すことがよくあります。

たとえば、一部の投資家は自社株買いを望むかもしれませんが、他の投資家は、その資金が長期資産に投資されることを望むかもしれません。会社の負債水準は、ある投資家には許容できるかもしれませんが、別の投資家は会社の負債水準について懸念を抱くかもしれません。

財務諸表を分析する際には、複数の期間を比較して傾向を特定し、会社の業績を同じ業界の競合他社と比較することが重要です。

最後に、財務諸表は、それに入れられた情報と同じくらい信頼性があります。あまりにも頻繁に、不正な財務活動やずさんな管理が、ユーザーを欺くことを意図した不正確な財務諸表につながったことが文書化されています。監査済みの財務諸表を分析する場合でも、ユーザーは報告書の妥当性と表示されている数値を信頼する必要があります。

一般的な財務諸表の種類は何ですか? 3つの主要な種類の財務諸表は、貸借対照表、損益計算書、およびキャッシュフロー計算書です。これら3つの計算書は、会社の資産と負債、収益と費用、および事業、投資、財務活動からのキャッシュフローをまとめて示します。

財務諸表の利点は何ですか? 財務諸表は、事業がどのように運営されているかを示します。これらは、事業がどのように収益を生み出しているか、どれだけの収益を上げているか、事業費用は何か、現金がどれだけ効率的に管理されているか、資産と負債は何かについての洞察を提供します。財務諸表は、会社がうまく管理されているか、それともずさんに管理されているかを示します。

財務諸表はどのように読むべきですか? 財務諸表はさまざまな方法で読まれます。まず、財務諸表を前期間と比較して、時間の経過に伴う変化をよりよく理解することができます。財務諸表は、同じ業界の競合他社と比較して、事業運営と収益性の違いを確認することもできます。財務諸表を他の会社と比較することで、アナリストは、どの会社が最も優れたパフォーマンスを発揮しており、どの会社が業界の他の会社に遅れをとっているかをより明確に把握できます。

GAAPとは何ですか? 一般に公正妥当と認められる会計原則(GAAP)は、米国の公開会社が財務諸表を作成する際に従わなければならない規則です。これらは、取引を記録する方法、いつ収益を認識するか、いつ費用を認識するかを説明するガイドラインです。国際的な企業は、国際財務報告基準(IFRS)と呼ばれる類似しているが異なる規則のセットを使用する場合があります。

結論

財務諸表は、会社の財務実績を外部から評価するための手段です。貸借対照表は、流動性と支払い能力を通じて会社の財務状態を報告し、損益計算書は収益性を報告します。キャッシュフロー計算書は、現金の源泉と使用を追跡することで、この2つをまとめます。これらの財務諸表は、経営陣、投資家、政府、および貸し手によって使用される、事業の財務状態の全体的な概要をまとめて提供します。