Due Diligence:投資家が知っておくべきこと

ここでは、デューデリジェンス(Due Diligence)とは何かを解説します。デューデリジェンスは、投資や買収の前に企業の様々な側面を詳細に調査・評価するプロセスです。本ガイドでは定義、種類、手順、メリットを取り上げ、投資家がより適切で効果的な意思決定を行えるようサポートします。

1. デューデリジェンスとは何か?

デューデリジェンス(Due Diligence)は、買収や投資などの取引に先立ち、投資家や企業が実施する詳細な評価プロセスです。対象企業の財務、法務、商業面、場合によっては技術面に関する情報をレビューし、分析・評価します。主な目的は、投資判断前に潜在的なリスクや機会、企業の真の価値を把握することであり、資金投入後の予期せぬ問題を避け、成功確率を高めることにあります。

2. なぜデューデリジェンスを行うのか?

デューデリジェンスを実施することには、特に投資やM&Aにおいて以下の重要な利点があります。

- リスク軽減:財務・法務・商業面の問題(不良債権、係争、オペレーションの脆弱性など)を明らかにし、リスクを把握できます。

- 適正なバリュエーション:資産や収益性を評価することで、適正な価格交渉が可能になります。

- 透明性の確保:強みと弱みを明確にし、より情報に基づく意思決定を促します。

- M&A後の計画支援:統合やリソース配分、課題解決に必要なインサイトを提供します。

- ステークホルダー保護:株主・投資家・規制当局への説明責任と公正性を担保します。

現代の複雑なビジネス環境では、デューデリジェンスは必須のプロセスです。

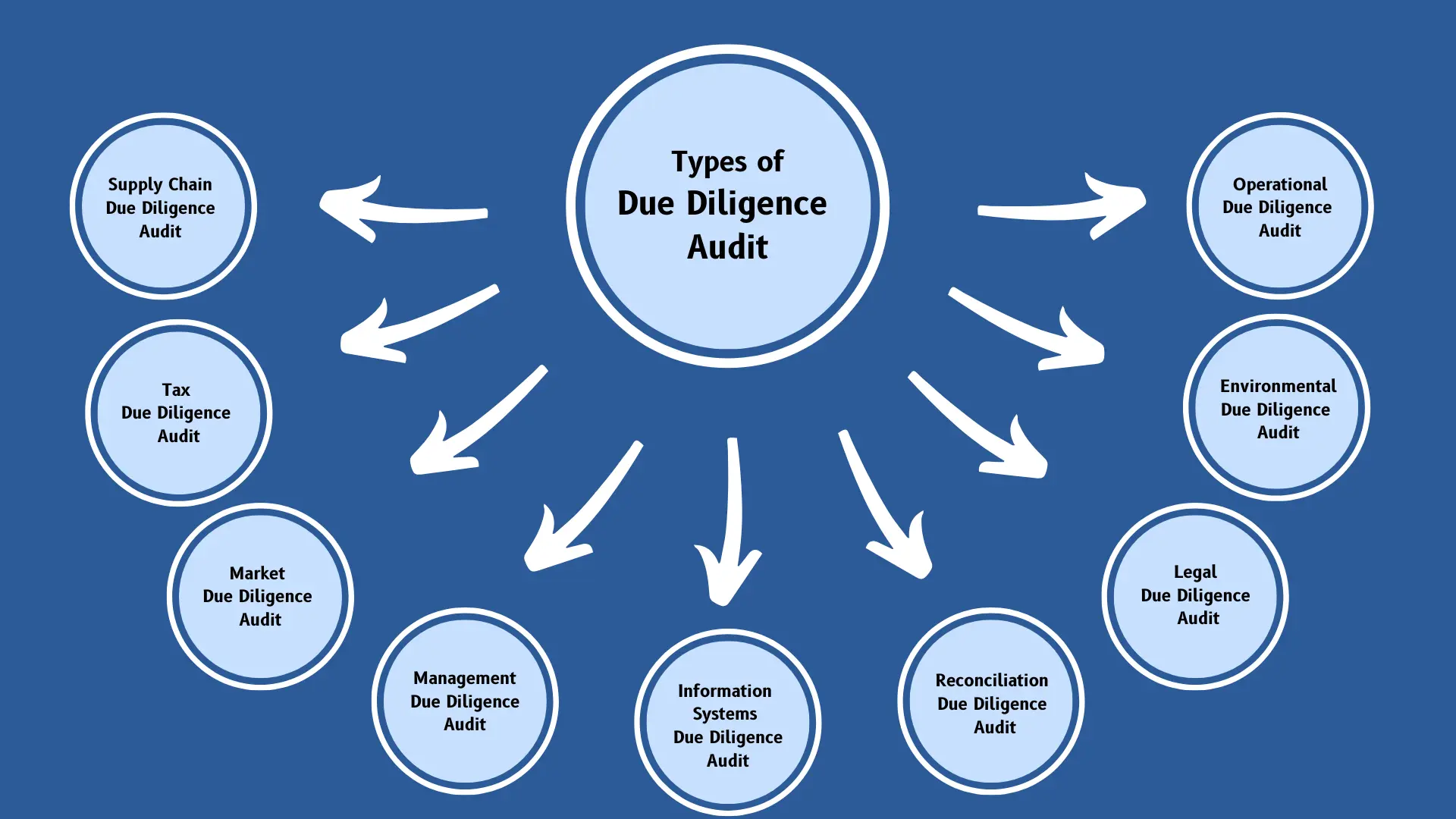

3. デューデリジェンスの種類

デューデリジェンスは評価対象に応じて多様なタイプがあります。代表的なものを以下に示します。

3.1 ファイナンシャル・デューデリジェンス(Financial Due Diligence)

財務情報(財務諸表、キャッシュフロー、負債等)を検証・理解するプロセスです。企業の財務健全性を把握し、金融リスクを最小化するために不可欠です。価格交渉や条件設定にも直結します。

3.2 コマーシャル・デューデリジェンス(Commercial Due Diligence)

市場環境や事業戦略を深掘りする調査です。市場でのポジショニング、競合、顧客基盤、製品ポートフォリオ、業界トレンドなどを分析し、成長ポテンシャルや市場リスクを評価します。

3.3 管理面(アドミニストレイティブ)デューデリジェンス

組織構造、経営実務、IT・人事(HR)などの運用体制を評価します。日常業務を効率的に回せるか、ガバナンスは適切か、といった観点で経営能力を検証します。

3.4 リーガル・デューデリジェンス(Legal Due Diligence)

取引に関連する法的事項全般を精査します。契約、訴訟、コンプライアンス、許認可等のリスクを洗い出し、将来的な法的責任を回避するための重要なプロセスです。

3.5 HR(ヒューマンリソース)デューデリジェンス

労務・組織文化・人材構成・管理体制などを点検し、買収後の統合や人員計画に影響する課題を明確化します。

3.6 アセット(資産)デューデリジェンス

物理的・無形の資産価値、状態、権利関係を検証します。担保や権利関係に問題がないかを確認して、資産の実態価値を把握します。

3.7 環境(Environmental)デューデリジェンス

環境リスクや法令遵守状況、将来的な環境負債の可能性を評価します。ESGやCSRの観点でも重要です。

3.8 タックス(税務)デューデリジェンス

税務上の位置付け、過去の申告状況、未払税金や潜在的な税務リスクを精査します。税務リスクは取引価値に大きく影響します。

3.9 知的財産(IP)デューデリジェンス

特許・商標・著作権などのIP資産の所有権・保護範囲・法的リスクを評価し、その戦略的価値や潜在的問題を検証します。

3.10 テクニカル(技術)デューデリジェンス

インフラや技術基盤、システムの信頼性や将来性を評価します。ITシステムや設備の状態・拡張性・技術課題を明らかにします。

4. デューデリジェンスのプロセス

一般的なデューデリジェンスは以下の主要ステップで進行します。投資や買収判断に必要な企業の全体像を明らかにすることが目的です。

4.1 企業価値(時価総額)に関するデータ収集

時価総額を算定するには、発行済株式数と株価を把握します。発行済株式数は財務報告や取引所で確認し、株価はリアルタイムの市場データを参照します。これらを掛け合わせて市場価値を算出します。

4.2 売上・利益・預金(入金)トレンドの更新

四半期・年次の財務諸表を収集し、売上・利益の推移を確認します。預金や担保・保証債務も精査し、過去のトレンドや業界ベンチマークと比較して業績の安定性を評価します。

4.3 業界および競合分析の実施

主要競合の財務、製品、シェア、戦略を調査し、業界トレンドや規制、マクロ要因を踏まえてターゲットの市場ポジションを評価します。ベンチマーキングにより相対的な強み・弱みを特定します。

4.4 経営陣の評価と権限構築

経営陣のスキル、経験、過去の実績をレビューし、買収後の最適なガバナンス体制や権限配分を設計します。必要に応じて組織改編や運営上の改善提案を行います。

4.5 バランスシートの作成(再構築)

財務データを収集して、正確な資産・負債・資本の状況を反映するバランスシートを作成します。流動性や借入水準、財務安定性を評価します。

4.6 株価パフォーマンスの履歴分析

過去の株価データ(始値・終値・高値・安値・取引量等)を分析し、価格トレンドやイベントに対する市場反応、ボラティリティを評価します。

4.7 希薄化(ダイリューション)リスクの評価

ストックオプションや従業員持株制度、新規株式発行計画などを確認し、将来の希薄化が投資家の持分に与える影響を分析します。

4.8 デューデリジェンス・ミーティングの実施

準備:参加者、アジェンダ、必要書類を明確にし、事前に資料を共有しておきます。実行:財務・法務・技術などの主要所見を議論し、収集データに基づいて疑問点を解消します。結論:所見をまとめ、次のアクション(追加調査、条件修正、交渉戦略など)を決定します。

5. デューデリジェンス・ミーティングとは?

取引や投資の最終意思決定前に行う重要な段階で、投資家、買い手、売り手、そして弁護士や会計士などのアドバイザーが参加します。調査結果の確認、リスクと機会の検討、未解決事項の整理、次のステップの合意が目的です。

6. 課題と留意点

課題

- 情報収集:売り手側から十分な情報を得るのが困難な場合や、資料が古い・不整合な場合があります。

- 時間とコスト:大規模・複雑な案件では調査に時間と高コストがかかります。

- 専門性:財務・法務・技術面それぞれの専門家チームが必要で、適切な人材確保が難しいことがあります。

- 想定外のリスク:調査でも発見できない問題が後で顕在化するリスクがあります。

留意点

- 目的を明確に:何を確認するのか、どの深さで調査するのかを事前に定めます。

- 専門家を起用:法務・財務・環境・市場分析など、必要分野の専門家を巻き込みます。

- 多角的分析:単年度の数字だけでなく、過去トレンドや業界比較も行います。

- 機密保持:機密情報の管理とコンプライアンス順守を徹底します。

- バックアップ計画:識別されたリスクに対する対応策(保険、価格調整、クロージング条件など)を準備します。

7. デューデリジェンスと監査(Audit)の違い

デューデリジェンスと監査は似て非なるプロセスです。

7.1 デューデリジェンス

- 目的:買収・投資などの取引前にリスク・価値・機会を広範に評価すること。

- 範囲:法務、財務、技術、環境、商業面など多面的。経営慣行やオペレーションも含めて検証します。

- 主体:通常、買い手(投資家)が主体となって実施します。

7.2 監査(オーディット/監査)

- 目的:財務諸表が真実かつ公正に表示されているかを検証すること。

- 範囲:主に会計記録・取引・財務諸表にフォーカスし、会計基準に基づいて実施されます。

- 独立性:通常、独立した第三者監査法人等が客観性を保って実施します。

まとめ:監査はデューデリジェンスの一要素になり得ますが、デューデリジェンスは財務以外も含むより広範な評価プロセスです。

結論

デューデリジェンスは投資やM&Aにおける基盤的プロセスであり、対象企業の360度評価を提供します。リスクの発見、機会の検証、透明性の担保を通じて、持続的な成長や統合の成功に寄与します。単なる財務監査にとどまらず、法務・商業・環境・運用面まで幅広く評価することで、投資家はより安全で戦略的な意思決定が可能になります。