Doanh thu là gì? Công thức, Cách tính và Ví dụ

Doanh thu là thu nhập được tạo ra từ các hoạt động kinh doanh thông thường. Doanh thu cũng có thể được kiếm bởi các chính phủ và tổ chức phi lợi nhuận.

Doanh Thu Là Gì?

Doanh thu là số tiền thu được từ các hoạt động kinh doanh thông thường, được tính bằng giá bán trung bình nhân với số lượng đơn vị đã bán. Đây là con số đầu tiên (hoặc tổng thu nhập) từ đó chi phí được trừ đi để xác định thu nhập ròng. Doanh thu còn được gọi là doanh số trên báo cáo kết quả hoạt động kinh doanh.

- Doanh thu, thường được gọi là doanh số hoặc chỉ số đầu tiên, là số tiền thu được từ các hoạt động kinh doanh thông thường.

- Thu nhập hoạt động là doanh thu (từ việc bán hàng hóa hoặc dịch vụ) trừ đi chi phí hoạt động.

- Thu nhập không từ hoạt động là thu nhập không thường xuyên hoặc không tái diễn từ các nguồn phụ (ví dụ như tiền thu được từ kiện tụng).

- Các tổ chức phi doanh nghiệp như chính phủ, tổ chức phi lợi nhuận hoặc cá nhân cũng báo cáo doanh thu, mặc dù các cách tính toán và nguồn thu có sự khác biệt.

- Doanh thu chỉ là số tiền thu được từ bán hàng, trong khi thu nhập hoặc lợi nhuận bao gồm chi phí để tạo ra doanh thu và báo cáo lợi nhuận ròng (không phải tổng thu nhập).

Hiểu rõ về Doanh Thu

Doanh thu là số tiền mà một công ty thu được từ các hoạt động kinh doanh của mình trong một khoảng thời gian cụ thể, chẳng hạn như một quý hoặc một năm, trước khi trừ đi chi phí.

Phương Pháp Ghi Nhận Doanh Thu

Có nhiều cách để tính toán doanh thu, tùy thuộc vào phương pháp kế toán được sử dụng. Kế toán dồn tích sẽ bao gồm cả doanh số bán hàng theo tín dụng là doanh thu cho hàng hóa hoặc dịch vụ đã được giao cho khách hàng. Theo một số quy tắc nhất định, doanh thu được ghi nhận ngay cả khi chưa nhận được thanh toán.

Kế toán tiền mặt, ngược lại, chỉ tính doanh số bán hàng là doanh thu khi nhận được thanh toán. Tiền mặt được trả cho công ty được gọi là "biên lai". Có thể có biên lai mà không có doanh thu. Ví dụ, nếu khách hàng trả trước cho một dịch vụ chưa được thực hiện hoặc hàng hóa chưa được giao, hoạt động này dẫn đến một biên lai nhưng không phải là doanh thu.

Hội Đồng Tiêu Chuẩn Kế Toán Tài Chính (FASB) đã quy định các bước để ghi nhận doanh thu như sau:

- Xác định hợp đồng với khách hàng.

- Xác định nghĩa vụ thực hiện trong hợp đồng.

- Xác định giá giao dịch.

- Phân bổ giá giao dịch cho các nghĩa vụ thực hiện trong hợp đồng.

- Ghi nhận doanh thu khi thực hiện xong nghĩa vụ.

Cần kiểm tra báo cáo lưu chuyển tiền tệ để đánh giá hiệu quả thu hồi nợ của một công ty.

Doanh Thu Và Lợi Nhuận

Doanh thu được gọi là chỉ số đầu tiên vì nó xuất hiện đầu tiên trên báo cáo kết quả kinh doanh của công ty. Thu nhập ròng, còn được gọi là chỉ số cuối cùng, là doanh thu trừ đi chi phí. Có lợi nhuận khi doanh thu vượt quá chi phí.

Để tăng lợi nhuận, và do đó tăng thu nhập trên mỗi cổ phiếu (EPS) cho cổ đông, một công ty có thể tăng doanh thu và/hoặc giảm chi phí. Nhà đầu tư thường xem xét doanh thu và thu nhập ròng của một công ty một cách riêng biệt để xác định tình hình tài chính của doanh nghiệp. Thu nhập ròng có thể tăng trong khi doanh thu không thay đổi do cắt giảm chi phí. Tình trạng này không phải là dấu hiệu tốt cho sự tăng trưởng dài hạn của công ty.

Khi các công ty niêm yết báo cáo thu nhập hàng quý của mình, hai con số nhận được nhiều sự chú ý nhất là doanh thu và EPS. Một công ty vượt qua hoặc không đạt được kỳ vọng về doanh thu và EPS của các nhà phân tích có thể khiến giá cổ phiếu biến động.

Doanh thu cũng có thể được gọi là doanh số và được sử dụng trong tỷ số giá trên doanh số (P/S) — một lựa chọn thay thế cho tỷ số giá trên thu nhập (P/E) sử dụng doanh thu làm mẫu số.

Các Loại Doanh Thu

Doanh thu của một công ty có thể được chia nhỏ theo các bộ phận tạo ra doanh thu. Ví dụ, Toyota Motor Corporation có thể phân loại doanh thu theo từng loại phương tiện. Hoặc công ty có thể nhóm doanh thu theo loại xe (ví dụ: xe nhỏ gọn so với xe tải) hoặc theo địa lý.

Một công ty cũng có thể phân biệt doanh thu giữa các dòng sản phẩm hữu hình và vô hình. Ví dụ, Apple có thể quan tâm đến việc phân tích riêng biệt các sản phẩm vật lý của mình như iPad, Apple Watch và iPhone, và các dịch vụ như Apple Music, Apple TV hoặc iCloud.

Doanh thu cũng có thể được chia thành doanh thu từ hoạt động - doanh số bán hàng từ hoạt động kinh doanh chính của công ty - và doanh thu không từ hoạt động, được tạo ra từ các nguồn phụ. Vì các nguồn doanh thu không từ hoạt động thường không thể dự đoán hoặc không tái diễn, chúng có thể được gọi là các sự kiện một lần hoặc các khoản lợi nhuận. Ví dụ, tiền thu được từ việc bán tài sản, lợi nhuận bất ngờ từ các khoản đầu tư, hoặc tiền được trao qua kiện tụng là doanh thu không từ hoạt động.

Công Thức Và Cách Tính Doanh Thu

Công thức và cách tính doanh thu sẽ khác nhau giữa các công ty, ngành công nghiệp, và lĩnh vực. Một công ty dịch vụ sẽ có công thức khác với một nhà bán lẻ, trong khi một công ty không chấp nhận hoàn trả có thể có các tính toán khác với các công ty có thời gian hoàn trả. Nói chung, công thức tính doanh thu ròng là:

Doanh thu ròng = (Số lượng bán * Giá đơn vị) - Chiết khấu - Trợ cấp - Hoàn trả

Thành phần chính của doanh thu là số lượng bán nhân với giá. Đối với một nhà bán lẻ, đây là số lượng hàng hóa đã bán nhân với giá bán.

Một ràng buộc rõ ràng với công thức này là nhiều công ty có một dòng sản phẩm đa dạng. Ví dụ, Apple có thể bán MacBook, iPhone, và iPad, mỗi sản phẩm có một mức giá khác nhau. Do đó, công thức tính doanh thu ròng cần được tính cho từng sản phẩm hoặc dịch vụ, sau đó cộng lại để có tổng doanh thu của công ty.

Có nhiều thành phần làm giảm doanh thu được báo cáo trên báo cáo tài chính của công ty theo hướng dẫn kế toán. Các khoản chiết khấu giá, trợ cấp cho khách hàng, hoặc hoàn trả sản phẩm được trừ khỏi tổng số tiền thu được. Lưu ý rằng một số thành phần (như chiết khấu) chỉ nên được trừ đi nếu giá đơn vị sử dụng trong phần trước của công thức là giá thị trường (không phải giá chiết khấu).

Doanh thu của một thực thể thường là chi phí của một thực thể khác. Ví dụ, chi phí 1.000 đô la của bạn để mua chiếc điện thoại thông minh mới nhất là 1.000 đô la doanh thu cho công ty điện thoại.

Ví Dụ Về Doanh Thu

Microsoft có một dòng sản phẩm đa dạng đóng góp vào nhiều loại doanh thu. Công ty định nghĩa hoạt động kinh doanh của mình qua nhiều kênh khác nhau, bao gồm:

- Sản phẩm và Quy trình kinh doanh: Sản phẩm Office (thương mại và tiêu dùng), LinkedIn, sản phẩm Dynamics

- Đám mây thông minh: Sản phẩm máy chủ và dịch vụ đám mây

- Máy tính cá nhân hơn: Windows OEM, Windows thương mại, Xbox, Surface

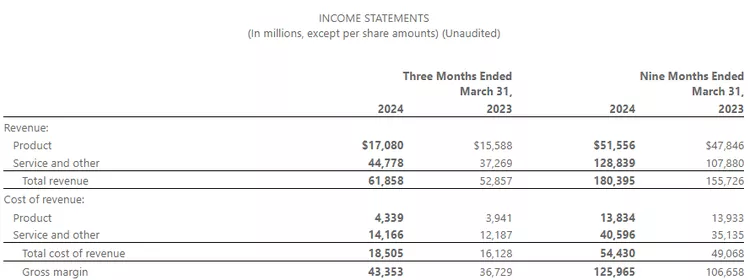

Microsoft báo cáo doanh thu 61,9 tỷ đô la trong ba tháng kết thúc vào ngày 31 tháng 3 năm 2024. Các yêu cầu báo cáo ở mức cao có thu nhập của Microsoft được hiển thị giữa doanh thu sản phẩm và dịch vụ/doanh thu khác.

Doanh Thu Và Thu Nhập/Lợi Nhuận

Nhiều thực thể có thể báo cáo cả doanh thu và thu nhập/lợi nhuận. Hai thuật ngữ này được sử dụng để báo cáo các số liệu tích lũy khác nhau.

Doanh thu thường là tổng số tiền thu được mà một thực thể thu được. Đó là đo lường chỉ số thu nhập từ các hoạt động của một thực thể. Đối với một doanh nghiệp, doanh thu là tất cả số tiền mà nó kiếm được.

Thu nhập/lợi nhuận thường bao gồm các yếu tố khác của doanh nghiệp. Ví dụ, thu nhập ròng bao gồm các chi phí như giá vốn hàng bán, chi phí bán hàng, chi phí quản lý chung, chi phí hoạt động, khấu hao, lãi suất, thuế, và các chi phí khác. Trong khi doanh thu là một số liệu tổng tập trung vào việc thu thập thu nhập, thu nhập hoặc lợi nhuận báo cáo số tiền thu ròng.

Cân Nhắc Đặc Biệt

Doanh Thu Của Chính Phủ

Đối với chính phủ, doanh thu là số tiền nhận được từ thuế, phí, tiền phạt, các khoản trợ cấp hoặc chuyển giao giữa các chính phủ, doanh thu từ bán chứng khoán, quyền tài nguyên hoặc khoáng sản, cũng như bất kỳ doanh số bán nào khác. Chính phủ thu tiền từ công dân trong khu vực và từ các tổ chức chính phủ khác.

Doanh Thu Của Tổ Chức Phi Lợi Nhuận

Doanh thu của một tổ chức phi lợi nhuận là tổng số tiền thu được. Các thành phần của nó bao gồm quyên góp từ cá nhân, tổ chức và doanh nghiệp, các khoản trợ cấp từ các tổ chức chính phủ, đầu tư, và/hoặc phí thành viên. Doanh thu của tổ chức phi lợi nhuận có thể kiếm được thông qua các sự kiện gây quỹ hoặc các khoản quyên góp không yêu cầu.

Doanh Thu Trong Bất Động Sản

Đối với các khoản đầu tư bất động sản, doanh thu là thu nhập tạo ra từ một bất động sản, chẳng hạn như tiền thuê hoặc phí đỗ xe. Khi chi phí hoạt động phát sinh trong việc vận hành bất động sản được trừ đi từ thu nhập bất động sản, giá trị còn lại là thu nhập ròng từ hoạt động (NOI). Bất động sản trống về mặt kỹ thuật không tạo ra doanh thu hoạt động nào, mặc dù chủ sở hữu bất động sản có thể được yêu cầu báo cáo các điều chỉnh giá trị thị trường công bằng dẫn đến lợi nhuận khi báo cáo tài chính ra bên ngoài.

Doanh Thu Trong Kinh Doanh Là Gì?

Doanh thu là số tiền mà một công ty kiếm được chủ yếu từ việc bán sản phẩm hoặc dịch vụ của mình cho khách hàng. Có những quy tắc kế toán cụ thể quy định khi nào, làm thế nào, và tại sao một công ty ghi nhận doanh thu. Ví dụ, một công ty có thể nhận tiền mặt từ khách hàng. Tuy nhiên, một công ty có thể không thể ghi nhận doanh thu cho đến khi họ đã thực hiện phần nghĩa vụ hợp đồng của mình.

Doanh Thu Và Lưu Chuyển Tiền Mặt Có Giống Nhau Không?

Không. Doanh thu là số tiền mà một công ty kiếm được từ việc bán sản phẩm và dịch vụ của mình. Lưu chuyển tiền mặt là tổng số tiền mặt được chuyển vào và ra khỏi công ty. Doanh thu cung cấp thước đo về hiệu quả của việc bán hàng và tiếp thị của một công ty, trong khi lưu chuyển tiền mặt là chỉ số về tính thanh khoản. Cả doanh thu và lưu chuyển tiền mặt đều cần được phân tích cùng nhau để có cái nhìn toàn diện về tình hình tài chính của công ty.

Sự Khác Biệt Giữa Doanh Thu Và Thu Nhập Là Gì?

Doanh thu và thu nhập đôi khi được sử dụng thay thế cho nhau. Tuy nhiên, hai thuật ngữ này thường mang nghĩa khác nhau. Doanh thu thường được sử dụng để đo lường tổng số doanh thu mà một công ty tạo ra từ hàng hóa và dịch vụ của mình. Thu nhập thường được sử dụng để bao gồm các chi phí và báo cáo số tiền thu ròng mà một công ty đã kiếm được.

Làm Thế Nào Để Tạo Ra Và Tính Toán Doanh Thu?

Đối với nhiều công ty, doanh thu được tạo ra từ việc bán sản phẩm hoặc dịch vụ. Vì lý do này, doanh thu đôi khi được gọi là doanh số bán hàng tổng. Doanh thu cũng có thể được kiếm từ các nguồn khác. Nhà phát minh hoặc nghệ sĩ có thể nhận được doanh thu từ việc cấp phép, bằng sáng chế, hoặc tiền bản quyền. Nhà đầu tư bất động sản có thể kiếm được doanh thu từ thu nhập cho thuê.

Doanh thu của các chính phủ liên bang và địa phương có thể đến từ việc thu thuế tài sản hoặc thuế thu nhập. Chính phủ cũng có thể kiếm được doanh thu từ việc bán tài sản hoặc thu nhập lãi từ trái phiếu. Các tổ chức từ thiện và phi lợi nhuận thường nhận thu nhập từ các khoản quyên góp và trợ cấp. Các trường đại học có thể kiếm được doanh thu từ việc thu học phí nhưng cũng từ lợi nhuận đầu tư vào quỹ tài trợ của họ.

Doanh Thu Dồn Tích Và Doanh Thu Trì Hoãn Là Gì?

Doanh thu dồn tích là doanh thu mà một công ty kiếm được từ việc cung cấp hàng hóa hoặc dịch vụ mà chưa được khách hàng thanh toán. Trong kế toán dồn tích, doanh thu được báo cáo tại thời điểm giao dịch bán hàng diễn ra và có thể không nhất thiết đại diện cho số tiền mặt có sẵn.

Doanh thu trì hoãn hoặc doanh thu chưa thực hiện có thể được xem như ngược lại của doanh thu dồn tích, trong đó doanh thu chưa thực hiện là số tiền trả trước của khách hàng cho hàng hóa hoặc dịch vụ chưa được cung cấp. Nếu một công ty đã nhận được thanh toán trước cho hàng hóa của mình, nó sẽ ghi nhận doanh thu là chưa thực hiện nhưng sẽ không ghi nhận doanh thu trên báo cáo kết quả hoạt động kinh doanh cho đến khi hàng hóa hoặc dịch vụ được cung cấp.

Kết Luận

Doanh thu là số tiền mà một thực thể thu được từ các hoạt động kinh doanh thông thường của mình, chẳng hạn như bán sản phẩm hoặc dịch vụ của mình, trong một khoảng thời gian cụ thể, chẳng hạn như một quý hoặc một năm. Đây là số tiền thu tổng trước khi trừ đi bất kỳ chi phí nào và được báo cáo trên dòng đầu tiên của báo cáo kết quả hoạt động kinh doanh.

Doanh thu là một trong nhiều chỉ số mà nhà đầu tư xem xét khi quyết định có nên đầu tư vào một công ty hay không. Các cổ phiếu tăng trưởng, ví dụ, sẽ được kỳ vọng tăng trưởng doanh thu nhanh chóng, trong khi các cổ phiếu thu nhập phòng thủ sẽ được kỳ vọng báo cáo doanh thu ổn định. Đối với doanh nghiệp nói chung, mục tiêu là tăng trưởng doanh thu trong khi giữ chi phí sản xuất hoặc dịch vụ ở mức thấp nhất có thể.